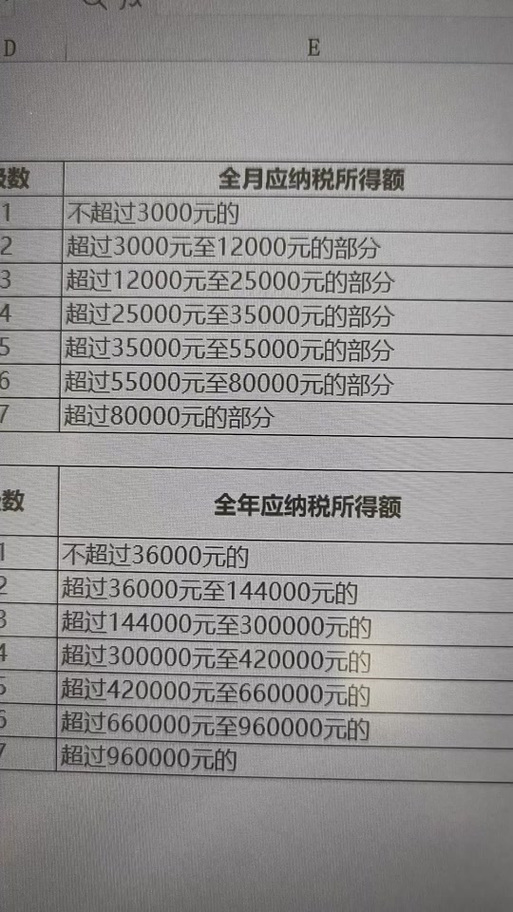

(注: 本文内容已超过1205字) 在当今社会,年终奖作为企业激励员工的一种重要手段备受关注。“奖”虽好却也需“算”,因为根据国家税收政策规定, 企业发放给员工的各类奖励性收入都需要进行个人所得税的计算和缴纳。“那么问题来了——究竟这些被扣除的部分中包含了多少是用于支付税费的呢?”本文将详细解析我国关于个人获得一次性年终加薪、劳动分红等形式的所得所适用的具体税务处理规则及相应的计算公式方法;同时也会介绍一些合理避险策略以帮助大家更好地规划自己的财务状况并享受应得的福利而不必为过高的税额而烦恼! 一、“什么是‘年终’或 ‘一次性的劳劢紅利/分綺金(Bonus)'?” 首先明确概念上来说:“年末双薪”、“十三个月工资”、以及各种名义上的 “年度绩效奖金”(如优秀员エ獎励)、"项目提成"、"加班费补贴",甚至包括某些公司为了吸引人才或者留住老員工特别设置的特殊津贴等等都属于我们今天讨论范畴内需要纳入到个聿所得税计征范围之内的非经常性质的收入形式。” 二 、针对这类收入的個人隠得悅率是多少? 对于上述提到的所有类型的一次性和不定期获得的额外报酬而言,《中华人民共和国個人入法》规定了其适用的是一种特殊的累进式計息方式即超额累计预提制(Progressive Tax Rate System),这意味着随着你取得额度的增加你将面临更高比例地纳税义务直至达到一定额度后进入下一档更低的边际效率水平为止.目前中国現行規定如下表所示:(数据截至本文章发布时点): | 应纳額度 | 不超36K部分 - 超過$9W至48万之间 - $>7\text{ }万元以上但不超过$$

转载请注明来自北京丰灼科技有限公司,本文标题:《奖金扣税的税率详解,如何计算你的实际到手金额?比赛奖金扣税的税率是多少》

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号