在2023年的职场生活中,全年一次性奖金(Annual Bonus)作为员工薪酬的重要组成部分,不仅是对个人工作表现的肯定,也是影响个人财务规划与税务筹划的关键因素,为了帮助职场人士更好地理解和计算全年一次性奖金的税后收益,本文将深入探讨2023年全年一次性奖金计算器的使用方法、税务影响及优化策略,旨在为读者提供全面、实用的指导。

一、2023年全年一次性奖金计算器简介

全年一次性奖金计算器是一种在线工具或软件,它根据用户输入的奖金金额、个人收入、税前扣除项目等信息,自动计算出应缴纳的税款、社保费用及最终到手的税后奖金数额,这一工具的诞生,极大地简化了奖金计算的复杂过程,让员工能够迅速了解自己的实际收益,为未来的财务安排提供依据。

二、使用全年一次性奖金计算器的步骤

1、输入基础信息:用户需输入自己的年度总收入(包括基本工资、津贴等)、预计的全年一次性奖金金额以及可能适用的税前扣除项目(如住房公积金、养老保险等)。

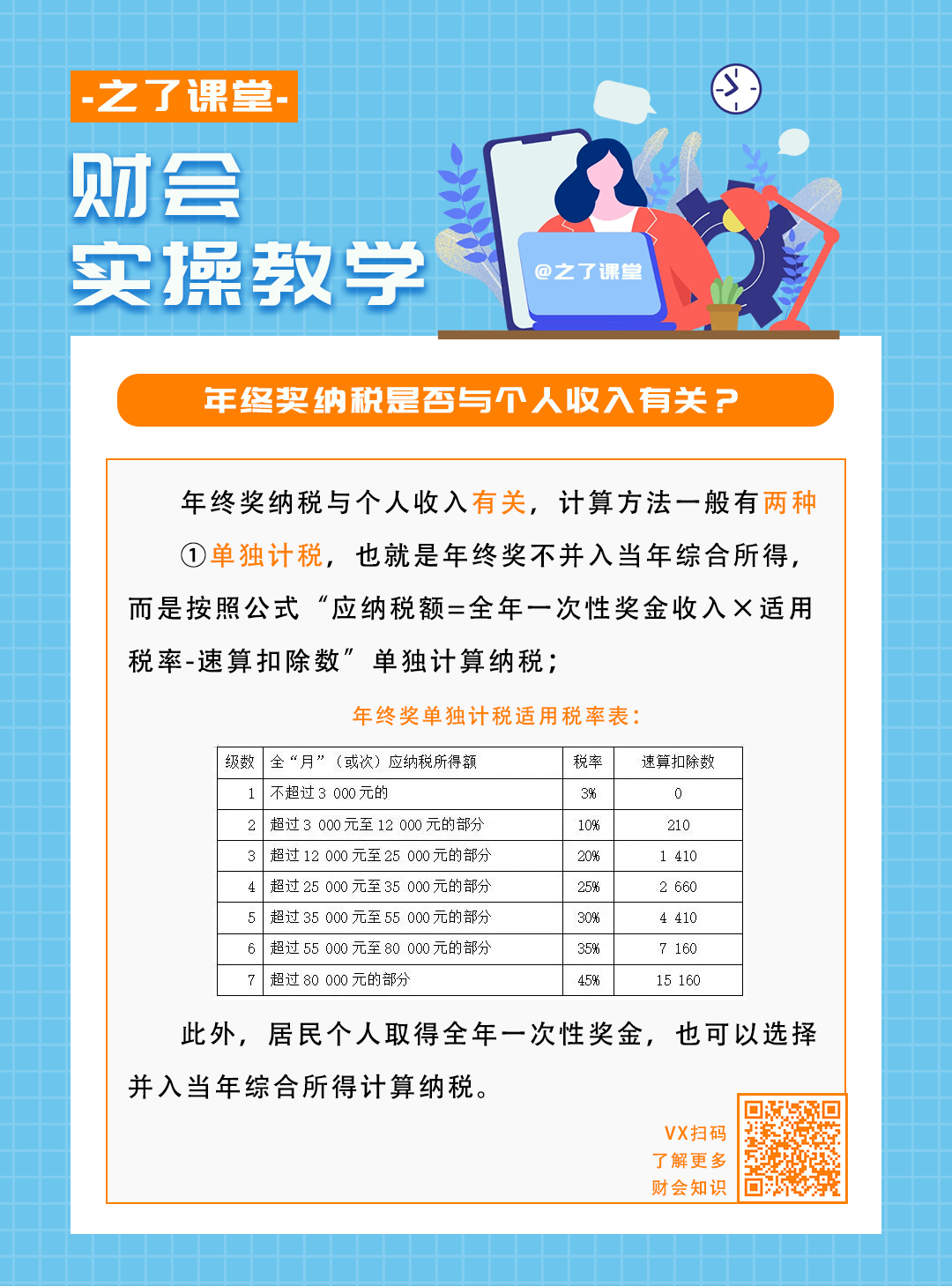

2、选择适用税率:根据国家税务总局发布的最新税率表,选择正确的个人所得税预扣率表和速算扣除数,2023年,中国个人所得税法及其实施条例可能有所调整,因此确保使用最新版本的数据至关重要。

3、计算税款与社保:输入完毕后,计算器将自动根据所选税率和速算扣除数计算出应缴纳的个人所得税和社保费用,这一过程考虑了累进税制的特性,确保计算的准确性。

4、显示结果:计算器会显示税后奖金总额、各项税费明细及总计金额,帮助用户清晰了解自己的财务状况。

三、全年一次性奖金的税务影响

1、累进税率的影响:由于个人所得税采用累进税率,高收入者可能面临更高的边际税率,这意味着随着奖金的增加,实际增加的税后收入可能会减少,合理规划奖金发放时机和金额,对于最大化个人收益至关重要。

2、社保缴费的考虑:除了个人所得税外,社保缴费(如养老保险、医疗保险)也会影响实际到手的奖金数额,了解并合理利用相关政策,如灵活选择社保缴纳基数,可以在不降低社会保障水平的前提下,优化个人财务状况。

3、专项扣除与专项附加扣除:2023年继续实施的个人所得税专项扣除和专项附加扣除政策,如子女教育、继续教育、房贷利息等,可以进一步降低应纳税所得额,增加税后收入,合理利用这些政策,对于高收入群体尤其重要。

四、优化全年一次性奖金的税务策略

1、分散发放与集中发放的平衡:根据个人情况,可以选择将全年一次性奖金分批次发放或集中于某个月份发放,通过分散发放,可以减少某个月份的税负压力;而集中发放则可能利用较低的累进税率区间,提高税后收益,合理规划发放方式,需结合个人年度总收入和预期支出进行综合考虑。

2、利用税收优惠政策:密切关注国家及地方政府的税收优惠政策动态,如创业补贴、科研奖励等可能享受的税收减免,这些政策往往能显著提升个人财务收益。

3、合理规划年终奖与日常消费:在决定年终奖数额时,应考虑个人及家庭的日常消费需求和未来大额支出(如购房、购车),通过合理的财务规划,确保年终奖既能满足短期消费需求,又能为未来投资或储蓄提供资金支持。

4、咨询专业税务顾问:对于复杂的税务问题和个人财务规划需求,建议咨询专业的税务顾问或财务规划师,他们能根据最新的税法变化和个人的具体情况,提供个性化的税务筹划建议。

五、案例分析:小李的全年一次性奖金规划

假设小李2023年的预计年度总收入为50万元(含基本工资和津贴),预计将获得10万元的全年一次性奖金,小李已婚且有一个孩子在上大学,享受子女教育专项附加扣除,他计划使用全年一次性奖金的一部分进行家庭旅游和孩子教育基金的储备。

初步计算:使用全年一次性奖金计算器,小李发现若直接将10万元作为年终奖发放并领取,税后所得约为7.5万元左右(具体数额需根据实际税率计算),这虽然能满足部分家庭支出需求,但并非最优选择。

优化策略:小李决定将部分基本工资调整为年终发放的形式(假设为3万元),并保留7万元作为真正的年终奖,这样操作后,基本工资部分享受的是较低的累进税率(假设为3%),而年终奖部分则因基数减小而适用较低的税率区间,他利用了子女教育的专项附加扣除政策,进一步降低了应纳税所得额,最终计算结果显示,小李实际税后所得约为8.5万元,较之前方案增加了1万元左右。

后续规划:小李计划将增加的税后收入用于家庭旅游和孩子教育基金的储备,同时考虑在接下来的年度中继续调整收入结构以优化税务效益。

六、结语

全年一次性奖金作为职场人士的重要收入来源之一,其税务处理和财务规划对于个人及家庭的财务健康至关重要,通过合理使用2023年全年一次性奖金计算器等工具,结合最新的税收政策和个人实际情况进行优化策略设计,不仅可以有效提升个人收益,还能为未来的财务安全打下坚实基础,在享受工作成果的同时,实现个人财富的有效增长与合理分配,是每位职场人士都应追求的目标。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号