在年终岁末,许多企业和个人都会面临一次性年终奖的发放与纳税问题,对于个人而言,如何正确、合理地处理这笔收入,不仅关乎到个人的财务健康,还直接影响到下一年的经济规划,本文将围绕“一次性年终奖36000元如何纳税”这一主题,从税法规定、计算方法、税务筹划及注意事项等方面进行全面解析,旨在帮助读者更好地理解和应对这一财务挑战。

一、税法基础:了解年终奖的纳税政策

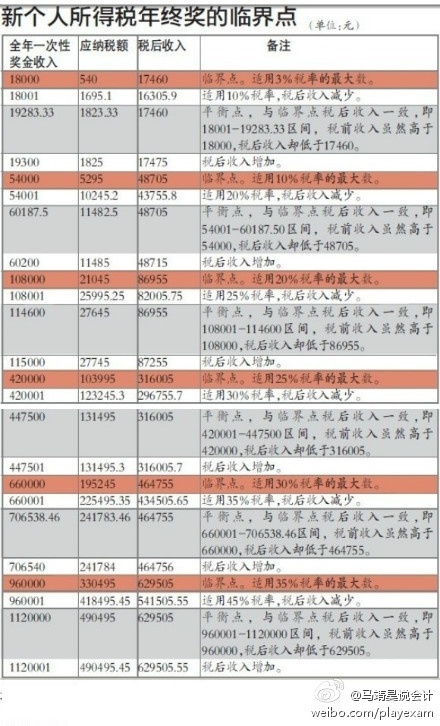

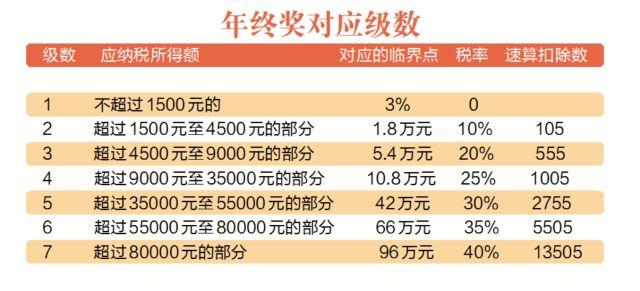

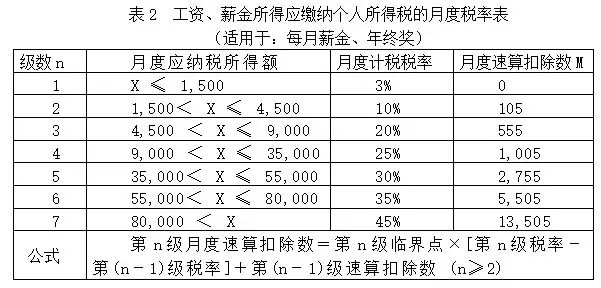

根据中国现行的个人所得税法,年终奖作为工资薪金的一部分,其纳税处理遵循特定的规定,自2019年起,我国对年终奖的计税方式进行了优化,采用“单独计税”的方式,即年终奖不并入当年综合所得,而是以全年一次性奖金收入除以12个月得到的数额,确定适用税率和速算扣除数后单独计算纳税。

二、计算方法详解:如何准确计算36000元年终奖的税款

1、确定适用税率:将36000元除以12,得到月均奖金额为3000元,根据个人所得税税率表,月应纳税所得额在3000元至12000元之间的适用税率为10%,速算扣除数为210元。

2、计算税款:根据上述税率和速算扣除数,年终奖36000元的应纳税额为:36000×10%-210=3390元,这意味着,如果您的全年一次性奖金为36000元,您需要缴纳的税款为3390元。

三、税务筹划:优化年终奖的税务处理

虽然上述计算方法简单明了,但合理的税务筹划可以进一步减轻税负或实现税收延迟,以下是一些建议:

1、分摊收入:如果可能,考虑将部分奖金以其他形式(如奖金分次发放、提供福利等)发放,以降低某一时点的应税收入总额,从而减少适用较高税率的风险。

2、利用免税额:了解并利用每年的免税额(如子女教育、继续教育、大病医疗等专项扣除),在综合所得中提前扣除,间接降低年终奖金的税负。

3、时间规划:对于高收入群体,可以考虑在年终前通过调整工作节奏或项目安排,适当减少当年度的其他收入,使年终奖金成为唯一的或主要的收入来源,从而最大化“单独计税”的优惠。

四、注意事项:避免常见误区与风险

1、忽视预扣预缴:虽然年终奖金是单独计税,但平时的工资薪金仍需按规定预扣预缴个人所得税,忽视预扣可能导致年终汇算清缴时补缴大量税款。

2、错误使用税率表:不同收入区间对应不同的税率和速算扣除数,错误使用会导致税款计算错误,建议使用官方提供的计算器或咨询专业税务人员。

3、忽视政策变化:税务政策会随时间调整,应持续关注税务部门发布的最新政策信息,确保按照最新规定操作。

五、案例分析:实际操作的启示与建议

假设张先生在某公司工作一年后获得36000元的年终奖金,按照上述方法计算应纳税额为3390元,张先生在收到奖金后进行了如下操作:

- 提前利用了全年可用的专项扣除和专项附加扣除,减少了综合所得的应纳税所得额;

- 考虑到未来一年的收入预期和支出计划,他决定将部分奖金以公司福利的形式领取(如提供额外假期、健康保险等),从而进一步降低了年终奖金的直接税负;

- 他还计划在次年年初进行一次大额投资(如购买股票或基金),利用税法中关于投资收益的优惠政策进行税收递延。

通过这样的综合规划,张先生不仅有效降低了当期的税负,还为未来的财务安排打下了良好基础。

六、理性面对年终奖的税务处理

年终奖金作为对个人努力和贡献的肯定,其税务处理既关乎个人财务健康,也是对未来财务规划的重要一环,通过了解税法规定、合理运用税务筹划策略、注意实际操作中的细节与风险点,个人可以更好地管理这一笔收入,实现财务自由与增长,建议每位纳税人保持对税务政策的持续关注与学习,以应对不断变化的税收环境。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号